Od maja bieżącego roku trwały prace związane z przygotowaniem pakietu ustaw wprowadzające zmiany w zakresie najważniejszych sfer życia Polaków. Program partii rządzącej nazywany Polskim Ładem wprowadza ogromne zmiany m.in. w Ustawie o podatku dochodowym od osób fizycznych już od 1 stycznia 2022r.

W czwartek 28 października 2021r. Senat przyjął poprawkę odraczającą wprowadzenie zmian w systemie podatkowym o rok uznając, że okres vacatio legis powinien zostać wydłużony. Projekt wrócił do Sejmu i już kolejnego dnia poprawka Senatu została odrzucona. Oznacza to, że zmiany obejmujące m.in. system podatkowy wejdą w życie już 1 stycznia 2022r.

W dniu dzisiejszym przyjrzymy się najważniejszym z wprowadzanych zmian.

PODWYŻSZENIE KWOTY WOLNEJ OD PODATKU

Obecnie w naszym systemie podatkowym kwota wolna od podatku ma charakter degresywny. Oznacza to, że wraz z wzrostem dochodu kwota wolna od podatku maleje. Obecnie kwota wolna od podatku wynosi 8.000 PLN. W odniesieniu do dochodów rocznych mieszczących się w przedziale od 13.000 PLN do 85.528 PLN wynosi 3.091 PLN, a dla dochodów powyżej 127.000 PLN równa się 0 PLN.

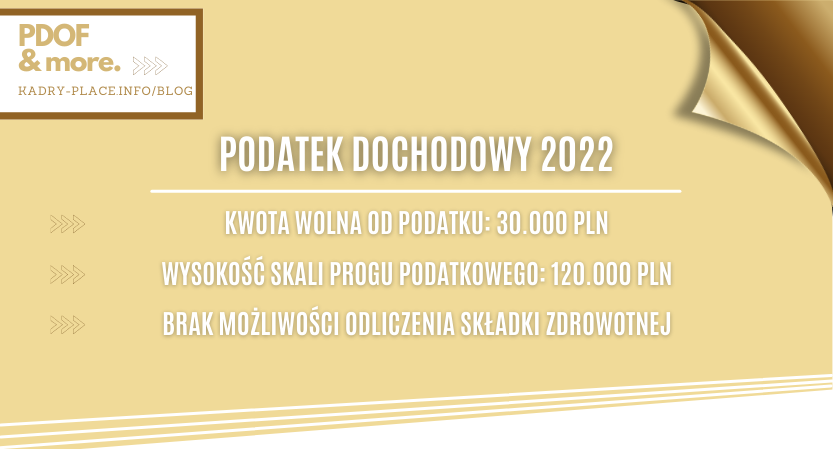

Kwota wolna od podatku, zgodnie z nowelizacją ustawy podatkowej wzrośnie od początku 2022r. do wysokości 30.000 PLN. Kwota ta nie będzie zależna od wysokości dochodu. Oznaczać to będzie, że osoby o niższych dochodach nie będą opłacały podatku dochodowego w ogóle. Wysokość podatku dochodowego pozostałych osób ustalana będzie od nadwyżki powyżej kwoty 30.000 PLN.

PODWYŻSZENIE SKALI PROGU PODATKOWEGO

Stawka podatku dochodowego uzależniona jest od wysokości dochodów podlegających opodatkowaniu. Obecnie pierwszy próg podatkowy wynosi 85.528 PLN, a więc dochody do wysokości tej kwoty opodatkowane są stawką 17%. Stawka podatku dochodowego drugiego progu podatkowego wynosi 32%, a więc dotyczy dochodów stanowiących nadwyżkę powyżej kwoty 85.528 PLN.

Zmiana systemu podatkowego wchodząca w życie od 2022r. zakłada zwiększenie kwoty progu podatkowego do wysokości 120.000 PLN.

BRAK MOŻLIWOŚCI ODLICZENIA SKŁADKI ZDROWOTNEJ

Zarówno podwyższenie kwoty ulgi podatkowej jak i skali drugiego progu podatkowego przekładają się na zmniejszenie obciążeń fiskalnych podatników. Charakteru takiego nie ma jednak trzecia z wprowadzonych zmian, dotycząca możliwości odliczenia składki zdrowotnej od skalkulowanej kwoty zaliczki na podatek dochodowy. Składka zdrowotna stanowi 9% podstawy jej obliczania (przypominamy: podstawą składki zdrowotnej jest kwota przychodu pomniejszona o składki społeczne pracownika). Zgodnie z obecnie obowiązującymi przepisami 7,75% podstawy składki zdrowotnej podlega odliczeniu od kwoty skalkulowanej zaliczki na podatek dochodowy. Zmiana systemu podatkowego zakłada likwidację możliwości odliczenia tej części składki zdrowotnej od kwoty zaliczki na podatek dochodowy.

W przypadku pytań – prosimy o kontakt:

KONTAKT: USŁUGI KADROWO PŁACOWE – KONTAKT (kadry-place.info)

Jak Polski Ład wpływa na wynagrodzenie pracowników? Skorzystaj z naszego kalkulatora wynagrodzeń:

Dziękuję za wyjaśnienie zmian 👍

Dzięki za ten wpis jest ciekawy i inspirujący. Tylko nie zasypiaj gruszek w popiele czekam na więcej.